Na początku sierpnia spółka opublikowała wyniki za III kwartał roku obrotowego 2023/2024, czyli za okres kwiecień-czerwiec 2024 roku.

W poniższym wpisie przedstawiam omówienie wyników Synektik za Q3 obecnego roku obrotowego, a także perspektyw spółki, bazując na jej raportach finansowych, konferencji wynikowej, prezentacji wynikowej, a także wywiadach prasowych udzielanych przez zarząd spółki. Szczegółowe opisy konferencji czy raportu znajdziesz oczywiście na dostępnym dla Abonentów forum Portalu Analiz.

W tym wpisie skupiam się na omówieniu wyników finansowych i perspektyw Synektik. o ile pierwszy raz zapoznajesz się ze spółką, warto zajrzeć do poprzednich analiz Synektik, które bliżej ją przedstawiają.

Synektik – wyniki III kwartału roku obrotowego 2023/2024

Dla przypomnienia, rok obrotowy spółki trwa od 1 października do 30 września. 3 kwartał roku finansowego spółki oznacza zatem okres 1 kwietnia – 30 czerwca.

W 2018 roku Synektik podpisał umowę z Intuitive na dystrybucję robotów chirurgicznych da Vinci w Polsce. Od 1 lutego 2022 r. spółka formalnie rozpoczęła dystrybucję robotów da Vinci w Czechach i na Słowacji, przejmując biznes prowadzony wcześniej przez producenta. I te daty są najważniejsze dla wyników spółki w ostatnich latach – roboty da Vinci napędzają przychody i zyski Synektika.

Nie inaczej jest w obecnym roku, w raportowanym kwartale spółka dostarczyła klientom 5 robotów chirurgicznych da Vinci, co w połączeniu z rosnącymi przychodami powtarzalnymi pozwoliło na osiągnięcie solidnych przychodów (+22% rok do roku):

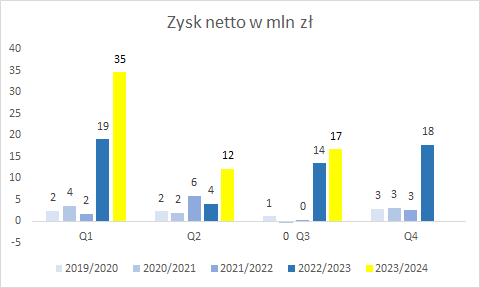

Oraz zysku netto (+24% r/r):

Warte przypomnienia (i podkreślenia) jest, iż Synektik ponosi wydatki na prace nad kardioznacznikiem, które księgowane są bezpośrednio w koszty obniżając zysk netto. Wydatki te w raportowanym kwartale były wyjątkowo wysokie, a to oznacza, iż znormalizowany zysk netto wypada istotnie lepiej, wynosząc 24,2 mln zł (+34% r/r).

Po 9 miesiącach roku obrotowego 2023/2024 zysk netto spółki wynosi 64 mln zł, a znormalizowany zysk netto (bez kosztów kardioznacznika) 80,4 mln zł. Koszty prac rozwojowych wyglądają następująco (w mln zł):

Synektik – wyniki segmentów

Uwaga – poniżej posługuję się kwartałami kalendarzowymi. 2023 Q4 na poniższych wykresach oznacza zatem okres październik – grudzień.

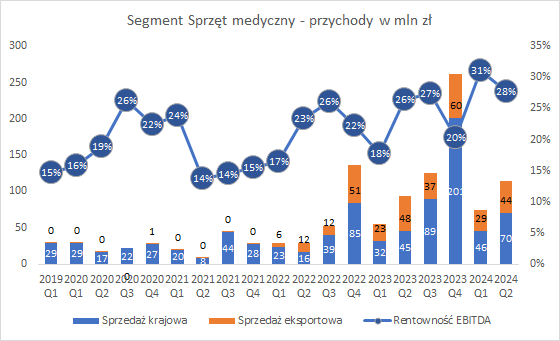

Kluczowy w tej chwili dla wyników spółki jest segment Sprzęt Medyczny i IT, na który składają się między innymi: sprzedaż, serwis i materiały do robotów da Vinci, sprzedaż innych urządzeń medycznych, a także sprzedaż własnych usług/oprogramowania, takich jak platforma Zbadani.pl. Przychody kwartalne segmentu wyglądają następująco:

Solidną sprzedaż grupa zanotowała zarówno w Polsce, gdzie dostarczyła 3 roboty da Vinci, jak również w Czechach (2 roboty).

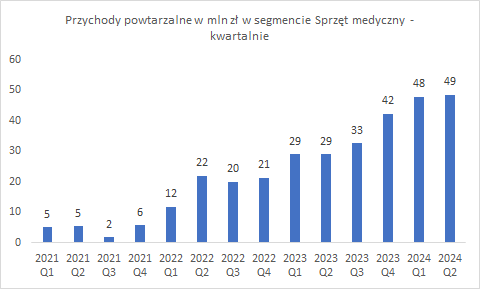

Warto również zwrócić uwagę na rosnące przychody powtarzalne z dostaw materiałów do operacji (pod opieką grupy jest już 77 robotów da Vinci):

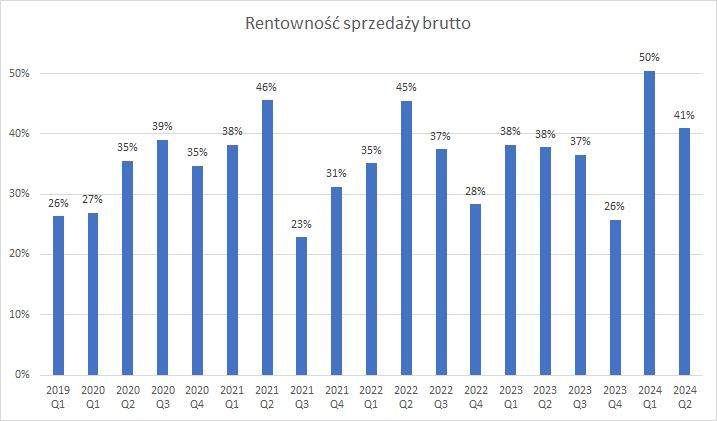

Wysoki udział przychodów powtarzalnych w przychodach pozwala utrzymywać grupie dobrą marżę brutto na sprzedaży:

W efekcie segment zanotował bardzo solidny wynik EBITDA:

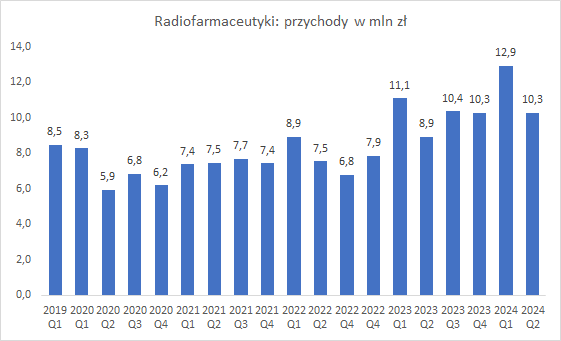

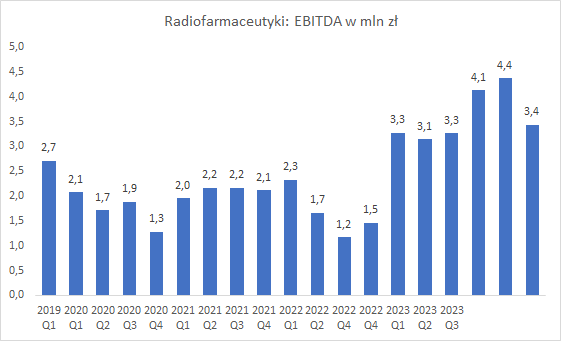

Wobec „eksplozji” wyników w segmencie Sprzęt medyczny, segment Radiofarmaceutyki schodzi trochę na dalszy plan, ale i tu należy podkreślić dobrą pracę spółki i dobre segmentu. Przychody:

i EBITDA:

Podsumowując, Q3 roku obrotowego 2023/2024 to kolejny dobry okres dla Synektik, która poprawia wyniki rok do roku. Co ważne perspektywy dla grupy przez cały czas są pozytywne.

Synektik – perspektywy roku finansowego 2023 / 2024 i kolejnych okresów

Na wyniki Synektik wpływ mają: a) sprzedaż robotów chirurgicznych da Vinci, b) serwis robotów i sprzedaż materiałów powtarzalnych do wykonywanych operacji, c) sprzedaż pozostałych urządzeń medycznych (ZAP-X, roboty apteczne i inne), d) sprzedaż radiofarmaceutyków, e) koszty ponoszone na badania nad kardioznacznikiem i ewentualna jego komercjalizacja.

Sprzedaż robotów chirurgicznych da Vinci (a)

Na dzień 30.06.2024 r. pod opieką serwisową Synektik znajdowało się 77 (69 na koniec 2023 roku) robotów da Vinci: 47 w Polsce i 30 w Czechach i na Słowacji. W zakresie instalacji nowych robotów z wywiadu wiceprezesa Koreckiego dla PAP Biznes:

W poprzednim roku obrotowym uplasowaliśmy łącznie 22 systemy da Vinci, po trzech kwartałach roku 2023/24 mamy ich 20, a w trwającym czwartym kwartale liczymy na 5 instalacji. Przez najbliższe trzy lata chcielibyśmy utrzymywać liczbę sprzedanych systemów na poziomie zbliżonym do ostatnich dwóch lat.

Wygląda na to, iż deklarowany poziom sprzedaży przez Synektik +20 robotów da Vinci rocznie jest jak najbardziej realny. Na pewno zostanie zrealizowany w bieżącym roku obrotowym, a środki z KPO powinny podtrzymać popyt na roboty również w kolejnych okresach.

W grze również jest rozszerzenie dystrybucji robotów na kolejne rynki. Warto również dodać, iż niedawno Synektik przedłużył z Intuitive umowę dystrybucyjną na roboty da Vinci do końca 2029 roku (link).Uruchomienie środków z KPO również powinno mieć przełożenie na dalszą poprawę wyników segmentu, jak również i rozwój produktów i usług własnych.

Serwis robotów i sprzedaż materiałów powtarzalnych do wykonywanych operacji (b)

To jest w zasadzie „pewniak” do dalszej poprawy przychodów i zysków i to z kilku powodów:

- rośnie liczba zainstalowanych robotów, po okresie gwarancji (zazwyczaj 2 lata) roczny koszt serwisu przekracza 500 tys. zł per robot – dodatkowe przychody i zyski,

- od września 2023 r. w Polsce NFZ wprowadziło finansowanie kolejnych rodzajów zabiegów. Efekt tego dopiero się pojawi w wynikach Synektik. Samo NFZ szacuje początkowy potencjał tych operacji na 4 tys. rocznie (Synektik jest sceptyczny wobec tej liczby, ale w dłuższym okresie zakłada wyższe),

- rośnie liczba zainstalowanych robotów i wraz z doświadczeniem chirurgów rośnie ich wykorzystanie. W ostatnim kwartale w Polsce wykonano 3,3 tys. zabiegów wobec 1,6 tys. rok wcześniej – mamy zatem podwojenie liczby zabiegów w ciągu roku i trend wzrostowy powinien dalej trwać.

Przypomnę, iż przychody powtarzalne to najbardziej marżowa część biznesu Synektik.

Sprzedaż pozostałych urządzeń medycznych (c)

W maju Synektik podpisał umowę z Medical Microinstruments i został wyłącznym dystrybutorem systemów robotycznych do mikrochirurgii i supermikrochirurgii Symani. Spółka spodziewa się pierwszej sprzedaży jeszcze w tym roku. Na konferencji dla inwestorów profesjonalnych spółka określiła swoje oczekiwania sprzedażowe na poziomie 30 tego typu robotów w 3 lata i 60 mln EUR przychodu, nie licząc przychodów powtarzalnych.

Spółka sprzedaje również urządzenia innych producentów (ZAP-X, diagnostyka obrazowa), gdzie również przejmuje dystrybucję zagranicą:

Synektik […] poszerza ofertę dla klientów z Czech i Słowacji – na mocy porozumienia z Insightec Ltd zostanie tam wyłącznym dystrybutorem produktów do neurochirurgii nieinwazyjnej – poinformowała spółka w komunikacie prasowym.

Spółka deklaruje, iż w perspektywie kilku miesięcy pojawią się kolejne umowy dystrybucyjne:

„Zawierając umowę o współpracy zawsze rozmawiamy także o nowych rynkach i rozszerzeniu portfolio. Tak się wydarzyło z Insightec, myślę, iż niedługo tak się wydarzy z ZAP, bo też prowadzimy takie rozmowy. Powinny też pojawić się nowe umowy współpracy” – powiedział wiceprezes.

„Poszukujemy przede wszystkim możliwości poszerzenia portfolio. Jesteśmy na takim etapie rozmów, iż w kolejnych kwartałach do naszej oferty dołączą nowe produkty – urządzenia do terapii, ze szczególnym uwzględnieniem robotyki i szeroko pojętych diagnostycznych i terapeutycznych urządzeń. Rozmowy są na tyle zaawansowane, iż w perspektywie kilku miesięcy możemy je finalizować” – dodał.

W tym miejscu warto również wspomnieć o prawdopodobnym mocno pozytywnym wpływie na wyniki Synektik w kolejnych latach KPO:

„Doświadczamy rekordowego, w historii naszej firmy, okresu aktywności w obszarze sprzedaży sprzętu medycznego. Niemal codziennie odpowiadamy na zapytania ofertowe, składamy oferty w przetargach. Widać, iż maszyna inwestycyjna ruszyła. Środków inwestycyjnych jest dużo, ale wydanie kilku miliardów zł w sposób efektywny nie będzie takie łatwe” – uważa Korecki.

„Wkrótce zaczną pojawiać się przetargi związane z KPO i myślę, iż lata 2025-2027 będą okresem boomu inwestycyjnego w sektorze ochrony zdrowia – nie tylko w segmencie robotyki chirurgicznej, ale szerzej – inwestycji w budowę, rozbudowę czy modernizację ośrodków i oddziałów, ich wyposażenie, wymianę posiadanego sprzętu” – dodał wiceprezes.

Odnośnie perspektyw dla kolejnych obszarów spółki (Radiofarmaceutyki, Kardioznacznik) odsyłam do analizy wyników za rok obrotowy 2022/2023, perspektywy pozostają takie same, a spółka osiąga kolejne kamienie milowe.

Podsumowując, wyniki III kwartału obecnego roku obrotowego okazały się bardzo dobre, po raz kolejny przewyższając oczekiwania rynku. Również perspektywy na dalszą część roku (i lata kolejne) wyglądają obiecująco, zwłaszcza, iż coraz bliżej są inwestycje ze środków z KPO.

Systematycznie będzie też rosnąć liczba zabiegów z wykorzystaniem robotów da Vinci, co z kolei zapewni wzrost najwyżej marżowych przychodów powtarzalnych.

Oprócz dobrych perspektyw należy mieć na uwadze, iż spółka nie jest wolna od ryzyk – umowy dystrybucyjne można wypowiedzieć, na rynku może pojawić się mocna konkurencja, co pociągnie marże w dół, prace nad kardioznacznikiem mogą zakończyć się niepowodzeniem, może pojawić się również wiele innych, na dziś niezidentyfikowanych zagrożeń.

Udanych inwestycji!

![Poważny wypadek na Poznańskiej – jedna z osób w szpitalu [ZDJĘCIA]](https://tylkotorun.pl/wp-content/uploads/2024/09/460220675_836813978601949_4990383888054893052_n.jpg)