Grupa NEUCA od ponad 30 lat działa w obszarze ochrony zdrowia, łącząc synergicznie potrzeby farmaceutów, producentów i pacjentów. Jest liderem rynku hurtowej dystrybucji farmaceutyków w kraju. Nie posiada własnych aptek, dzięki czemu nie konkuruje ze swoimi klientami. Strategia NEUCA opiera się na satysfakcji każdego klienta, co powoduje silne zindywidualizowanie oferty.

NEUCA tworzy narzędzia i programy partnerskie bezpośrednio wspierające konkurencyjność i rentowność aptek niezależnych, a kooperacja z aptekami sieciowymi odbywa się w znacznie mniejszym zakresie.

Grupę Neuca tworzy ok. 50 spółek zależnych, które w oparciu o oferowane produkty i usług, zostały przydzielone do następujących sprawozdawczych segmentów operacyjnych:

Hurtowa dystrybucja leków – podstawową działalnością segmentu jest sprzedaż hurtowa wyrobów farmaceutycznych

Produkcja farmaceutyków – podstawową działalnością segmentu jest wprowadzanie na rynek produktów farmaceutycznych pod własną marką

Badania kliniczne – podstawową działalnością segmentu jest prowadzenie badań klinicznych w zakresie outsourcingu badań klinicznych (CRO – Contract Research Organization) oraz prowadzenia ośrodków badań klinicznych (SMO – Site Management Organization)

Operator medyczny – podstawową działalnością segmentu jest ogólna i specjalistyczna praktyka lekarska

Działalność ubezpieczeniowa – podstawową działalnością segmentu jest działalność ubezpieczeniowa w zakresie oferowania produktów ubezpieczenia zdrowotnego z działu II grupy 2 (ubezpieczenia choroby) określona w załączniku do ustawy z dnia 11 września 2015 r. o działalności ubezpieczeniowej i prowadzona na podstawie wydanej licencji dla jednostki zależnej TU Zdrowie S.A. oraz pośrednictwo w likwidacji szkód na zlecenie innych zakładów ubezpieczeń) – prowadzona na podstawie art. 4 ust. 10 ustawy z dnia 11 września 2015 r. o działalności ubezpieczeniowej.

Działalność Grupy Neuca SA została opisana we wcześniejszej analizie https://portalanaliz.pl/analizy/analiza-grupy-neuca/

W tym wpisie przedstawiam spojrzenie na spółkę po wynikach 1 kwartału 2025r.

Niniejsza analiza (podsumowanie) została w pierwszej kolejności opublikowana dla czytelników na Forum Portalu Analiz https://portalanaliz.pl/forum/viewtopic.php?p=99664#p99664

Grupa prowadzi przeważającą część działalności na jednym obszarze geograficznym, którym jest terytorium Unii Europejskiej. Działalność segmentów: Hurtowa dystrybucja leków, Produkcja farmaceutyków, Operator medyczny oraz Działalność ubezpieczeniowa ograniczona jest do terytorium RP. Działalność segmentu Badania kliniczne prowadzona jest głownie na terytorium Unii Europejskiej oraz Stanów Zjednoczonych. Przychody uzyskiwane przez Grupę z działalności poza Unią Europejską stanowią około 2% przychodów ogółem Grupy.

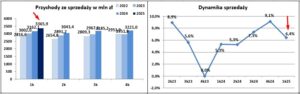

Na wstępie warto podkreślić tendencje panujące na rynku aptecznym. Otóż rynek apteczny rośnie (jest w długotrwałym trendzie wzrostowym), jednak liczba aptek spada, gdyż zamykają się głównie apteki niezależne i/lub one migrują do sieci aptek. Neuca obsługuje w zdecydowanej większości apteki niezależne, co automatycznie przekłada się na spadek jej udziałów w rynku aptecznym.

W 1q25 wartość rynku aptecznego wzrosła o 8,6%, przychody segmentu Hurtowa dystrybucja leków wzrosły o 6,03%, przychody całej Grupy wzrosły o 6,44% (to potwierdza spadek udziałów spółki w rynku aptecznym).

Wprowadzenie Prezesa Zarządu

roku była o kilkaset procent wyższa niż przed rokiem. Przewidzieliśmy ten trend zdecydowanie najlepiej na rynku, co pozwoliło nam zająć pozycję lidera dostępności w tym segmencie.

Spory spadek w segmencie Produkcja farmaceutyków wynikał ze zwiększonych kosztów promocji, w tym inwestycja w kampanię telewizyjną leku Paramig. Na spadek w segmencie Badań klinicznych wpłynęły m.in. koszty uruchomienia operacji SMO w USA, min. w związku z pozyskanym kontraktem z siecią klinik w Nowym Jorku Essen oraz działaniami w zakresie projektów M&A oraz zmiana miksu portfela projektów realizowanych przez Kapadi w USA skutkującą wyższą alokacją kosztów pośrednich do rachunku wyników w I kwartale 2025 roku.

Poprawa w segmencie Operator Medyczny wynikała z rozwoju organicznego

Od stycznia do marca 2025 roku infolinia medyczna pomogła w realizacji 627 tys. świadczeń zdrowotnych pacjentów. W okresie 3 miesięcy 2025 roku liczba udzielonych zdalnych porad medycznych w ramach Cyfrowego Centrum Medycznego wynosiła 47 tys. NPS z realizowanych usług utrzymuje się na wysokim poziomie 67 pkt. Na koniec marca sieć placówek własnych Grupy stanowi 85 placówek i blisko 290 tys. aktywnych deklaracji POZ w porównaniu do 268 tys. w analogicznym okresie 2024 roku. W okresie 3 miesięcy 2025 roku sieć placówek własnych Świat Zdrowia wygenerowała ponad 89 mln zł przychodów ze sprzedaży (+11,6% r/r).

W przypadku segmentu Działalność ubezpieczeniowa nastąpiła poprawa r/r, jednak w porównaniu z poprzednimi 2-3 kwartałami jest spory spadek Ebitdy (nie zastanawiałem się wcześniej z czego mogą wynikać takie skoki) a w raporcie możemy przeczytać

Zarząd cały czas optymistyczny, choć zyski w umiarkowanym trendzie spadkowym

Z pozostałych informacji

W kwietniu Neuca dokupiła za 78,4 mln udziały w TU Zdrowie SA, co wpłynie na wzrost zysku netto przypadającego na akcjonariuszy jednostki dominującej (na przychody i zyski nie wpłynie, gdyż TU Zdrowie były już konsolidowane przez Neucę)

21 maja rezygnację z funkcji Prezesa złożył Piotr Sucharski i będzie kandydował do Rady Nadzorczej. Prezesem być może zostanie Grzegorz Dzik (od 15 lat w Neuce)

Wpływ kursów walutowych na działalność Grupy:

→ W długim terminie: wzrosty kursów USD i EUR pozytywne (pozytywny wpływ na przychody generowane w USD i EUR mający większe znaczenie/skalę wobec czynników negatywnych wskazanych wyżej).

Necua utrzymała prognozę rynku aptecznego w tym roku na poziomie 6-8%

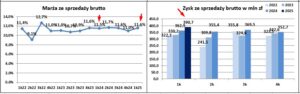

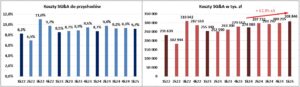

Ebida spółki za ostatnie 12 m-cy 390 mln, a zysk netto a.j.d. to 146 mln, wg prognoz biur https://www.biznesradar.pl/prognozy/NEUCA w tym roku Ebitda a wynieść 460 mln, a zysk netto 207 mln – patrząc na tendencje w 4q24 i 1q25, nie chce mi się w tej chwili „wierzyć” iż prognozy analityków mogą zostać zrealizowane (rosnące koszty największą bolączką).

Aktualna kapitalizacja 3,22 mld, c/z 22

Disclaimer:

Informacje przedstawione w tej analizie są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715). Autor nie ponosi odpowiedzialności za decyzje inwestycyjne podjęte na podstawie materiałów zawartych na tej stronie a czytelnik podejmuje decyzje inwestycyjne na własną odpowiedzialność.